IT AUDIT TRAIL

Audit Trail merupakan salah satu fitur dalam suatu program yang mencatat semua kegiatan yang dilakukan tiap user dalam suatu tabel log secara rinci.Audit Trail secara default akan mencatat waktu, user, data yang diakses dan berbagai jenis kegiatan. Jenis kegiatan bisa berupa menambah, merungubah dan menghapus. Audit Trail apabila diurutkan berdasarkan waktu, bisa membentuk suatu kronologis manipulasi data. Dasar ide membuat fitur Audit Trail adalah menyimpan histori tentang suatu data (dibuat, diubah atau dihapus) dan oleh siapa, serta bisa menampilkannya secara kronologis. Dengan adanya Audit Trailini, semua kegiatan dalam program yang bersangkutan diharapkan bisa dicatat dengan baik.

REAL TIME AUDIT Real Time Audit (RTA) adalah suatu sistem untuk mengawasi kegiatan teknis dan keuangan sehingga dapat memberikan penilaian yang transparan status saat ini dari semua kegiatan dimana pun mereka berada. Ini mengkombinasikan prosedur sederhana dan logis untuk merencanakan dan melakukan dana untuk kegiatan dan “siklus proyek” pendekatan untuk memantau kegiatan yang sedang berlangsung dan penilaian termasuk cara mencegah pengeluaran yang tidak sesuai. IT FORENSIK IT Forensik adalah cabang dari ilmu komputer tetapi menjurus ke bagian forensik yaitu berkaitan dengan bukti hukum yang ditemukan di komputer dan media penyimpanan digital. Komputer forensik juga dikenal sebagai Digital Forensik yang terdiri dari aplikasi dari ilmu pengetahuan kepada indetifikasi, koleksi, analisa, dan pengujian dari bukti digital. IT Forensik adalah penggunaan sekumpulan prosedur untuk melakukan pengujian secara menyeluruh suatu sistem komputer dengan mempergunakan software dan tool untuk memelihara barang bukti tindakan kriminal. IT forensik dapat menjelaskan keadaan artefak digital terkini. Artefak Digital dapat mencakup sistem komputer, media penyimpanan (seperti hard disk atau CD-ROM, dokumen elektronik (misalnya pesan email atau gambar JPEG) atau bahkan paket-paket yang secara berurutan bergerak melalui jaringan. Bidang IT Forensik juga memiliki cabang-cabang di dalamnya seperti firewall forensik, forensik jaringan , database forensik, dan forensik perangkat mobile.

Mengamankan dan menganalisa bukti digital. Dari data yang diperoleh melalui survey oleh FBI dan The Computer Security Institute, pada tahun 1999 mengatakan bahwa 51% responden mengakui bahwa mereka telah menderita kerugian terutama dalam bidang finansial akibat kejahatan komputer. Kejahatan Komputer dibagi menjadi dua, yaitu :

Refrensi :

0 Comments

Menurut para ahli

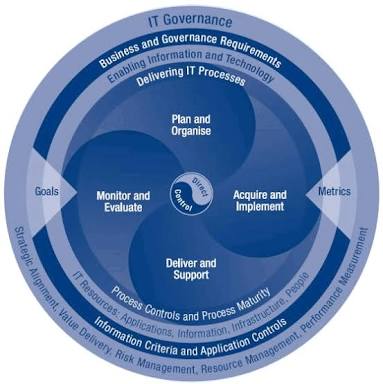

COBIT adalah framework untuk mengembangkan, menerapkan, memantau dan memperbaiki tata kelola dan praktik manajemen teknologi informasi. Nama COBIT awalnya merupakan "Control Objectives for Information and Related Technology", namun dipersingkat menjadi COBIT. COBIT diterbitkan oleh IT Governance Institute dan Information Systems Audit and Control Association (ISACA). Tujuan dari kerangka kerja ini adalah untuk menyediakan bahasa yang sama bagi eksekutif bisnis untuk berkomunikasi satu sama lain mengenai tujuan, sasaran dan hasil. Versi aslinya, yang diterbitkan pada tahun 1996, sebagian besar berfokus pada audit. Versi terakhir, yang diterbitkan pada tahun 2013, menekankan nilai yang dapat diberikan oleh tata kelola informasi terhadap kesuksesan sebuah bisnis. Ini juga memberikan sedikit saran tentang manajemen risiko perusahaan. Prinsip COBIT

Lingkup kriteria informasi yang sering menjadi perhatian dalam COBIT adalah:

Sedangkan fokus terhadap pengelolaan sumber daya teknologi informasi dalam COBIT adalah pada :

Dalam menyediakan informasi yang dibutuhkan perusahaan untuk mencapai tujuan organisasi, COBIT memiliki karakteristik :

Manfaat COBIT

Sumber :

Menurut para ahli

Ron Weber (1999) "SI Auditing is the process of collecing and evaluating evidence to determine whether a computer system safeguards assets, maintains data integrity, allows organizational goals to the achieved effectively and uses resources efficiently". Seperti halnya didefiniskan diatas bahwa audit SI ialah proses mengumpulkan dan mengevaluasi fakta untuk memutuskan apakah sistem komputer yang merupakan aset bagi perusahaan terlindungi, integritas data terpelihara, sesuai dengan tujuan organisasi untuk mencapai efektifitas dan efisiensi dalam penggunaan sumber daya. Pengertian Audit Teknologi Sistem Informasi Audit teknologi sistem informasi adalah bentuk proses pengawasan dan evaluasi serta pengendalian terhadap fasilitas - fasilitas dan infrastruktur teknologi sistem informasi. Proses yang dapat disebut juga sebagai audit komputer, melakukan pemeriksaan terhadap kinerja sistem - sistem yang apakah sudah berjalan dengan baik. Tujuan Tujuan dari proses audit ini adalah meninjau tercapainya perbaikan atau peningkatan kinerja terkait dengan keamanan asset, integritas data serta efektifitas dan efisiensi penggunaan sistem. Pendekatan Audit Teknologi Sistem Informasi Perkembangan teknologi informasi, perangkat lunak, sistem jaringan dan komunikasi dan otomatisasi dalam pengolahan data berdampak perkembangan terhadap pendekatan audit yang dilakukan, tiga pendekatan yang dilakukan oleh auditor yaitu (Watne, 1990) : 1. Auditing Around The Computer. Pendekatan ini merupakan pendekatan yang mula-mula ditempuh oleh auditor. Dengan pendekatan ini komputer yang digunakan oleh perusahaan diperlakukan sebagai Black Box. Asumsi yang digunakan dalam pendekatan ini adalah bila sampel output dari suatu sistem ternyata benar berdasarkan masukan sistem tadi, maka pemrosesannya tentunya dapat diandalkan. Dalam pemeriksaan dengan pendekatan ini, auditor melakukan pemeriksaan di sekitar komputer saja. 2. Auditing With The Computer. Pendekatan ini digunakan untuk mengotomatisati banyak kegiatan audit. Auditor memanfaatkan komputer sebagai alat bantu dalam melakukan penulisan, perhitungan, pembandingan dan sebagainya. Pendekatan ini menggunakan perangkat lunak Generalized Audit Software, yaitu program audit yang berlaku umum untuk berbagai klien. 3. Auditing Through The Computer. Pendekatan ini lebih menekankan pada langkah pemrosesan serta pengendalian program yang dilakukan oleh sistem komputer. Pendekatan ini mengasumsikan bahwa jika program pemrosesan dirancang dengan baik dan memiliki aspek pengendalian yang memadai, maka kesalahan dan penyimpangan kemungkinan besar tidak terjadi.pendekatan ini biasanya diterapkan pada sistem pengolahan data on-line yang tidak memberikan jejak audit yang memadai. Tahap – Tahap Audit 1. Tahap Pemeriksaan pendahuluan Sebelum auditor menentukan sifat dan luas pengujian yang harus dilakukan, auditor harus memahami bisnis auditi (kebijakan, struktur organisasi, dan praktik yang dilakukan). Setelah itu, analisis resiko audit merupakan bagian yang penting dan berusaha untuk memahami pengendalian terhadap transaksi yang diproses oleh aplikasi tersebut. Pada tahap ini pula auditor dapat memutuskan apakah audit diteruskan atau mengundurkan diri dari penugasan audit. 2. Tahap Pemeriksaan Rinci Pada tahap ini auditnya berupaya mendapatkan informasi lebih mendalam untuk memahami pengendalian yang diterapkan dalam sistem komputer klien. Auditor harus dapat memperkirakan bahwa hasil audit pada akhirnya harus dapat dijadikan sebagai dasar untuk menilai apakah struktur pengendalian intern yang diterapkan dapat terpercaya atau tidak. Kuat atau tidaknya pengendalian tersebut akan menjadi dasar bagi auditor dalam menentukan langkah selanjutnya. 3. Tahap Pengujian Kesesuaian Dalam tahap ini, dilakukan pemeriksaan secara terinci saldo akun dan transaksi Informasi yang digunakan berada dalam file data yang biasanya harus diambil menggunakaan software CAATTs(Computer Assisted Audit Tools and Techniques). Dengan kata lain, CAATTs digunakan untuk mengambil data untuk mengetahui integritas dan kehandalan data itu sendiri. 4. Tahap Pengujian Kebenaran Bukti Tujuan pada tahap pengujian kebenaran bukti adalah untuk mendapatkan bukti yang cukup kompeten. Pada tahap ini, pengujian yang dilakukan adalah (Davis at,all. 1981) : • Mengidentifikasi kesalahan dalam pemrosesan data • Menilai kualitas data • Mengidentifikasi ketidakkonsistenan data • Membandingkan data dengan perhitungan fisik • Konfirmasi data dengan sumber-sumber dari luar perusahaan. 5. Tahap Penilaian Secara Umum atas Hasil Perjuangan Pada tahap ini auditor telah dapat memberikan penilaian apakah bukti yang diperoleh dapat atau tidak mendukug informasi yang diaudit. Hasil penilaian tersebut akan menjadi dasar bagi auditor untuk menyiapkan pendapatannya dalam laporan auditan. Refrensi :

|

AuthorGema Ramadhan. My Refrensi:

Archives

May 2018

Categories |

RSS Feed

RSS Feed